Este blog fue creado por un grupo de alumnos de la carrera de Administración de Banca y Finanzas de la Universidad Tecnológica del Perú, Con la finalidad dar a conocer información acerca de los seguros .

lunes, 20 de julio de 2015

RIMAC SEGURO Y REASEGUROS

Es la compañía para poder definir los niveles de retención de los riesgos considerada factores. Que trae como consecuencia, los análisis y evolución de la cartera incluyendo detalle de primas y siniestros retenidos. Por esta razón, se enfocan a los criterios de suscripción de riesgos. Por ende, proporciona entre la retención de riesgo y la capacidad patrimonial.

http://www.equilibrium.com.pe/Rimac.pdf

Mi grupo y yo. Por ende, hemos indagado sobre los puntos más relevantes de las primas y siniestros retenidos que se enfoca en la frecuencia de la severidad,cobertura y regulatoriamente en la retención que no puede exceder en 5% del patrimonio efectivo para ramos general.por ello, se utiliza estrategias de segmentación,

las que les permite obtener grupos homogéneos de clientes, en cuantos estilos

de vida para crear nuevos productos enfocados a sus propias necesidades y de

esta manera acercarse a sus clientes en forma personalizada.

Entre las principales ventajas que ofrecen la contratación de un seguro de vida se encuentran:

Tranquilidad: es uno de los factores más importantes de este tipo de seguro ya que su contrato ofrece un futuro para la familia sin preocupaciones económicas.

Incapacidad permanente: en el caso de una incapacidad permanente, la compañía aseguradora otorgará al asegurado un complemento de la pensión brindada por el Estado.

Beneficios fiscales: algunos seguros de vida gozan de privilegios fiscales.

Fraccionamiento de pago: en general las compañías aseguradoras permiten el pago de la prima de forma mensual, trimestral, semestral o anualmente.

Desventajas de un seguro de vida

Entre las principales desventajas que suelen presentar los seguros de vida se encuentran:

Duración: los seguros de vida suelen durar tantos años que muchos asegurados por diversas razones no pueden seguir cotizando las primas.

Permanencia: en el momento de firmar un seguro de vida se establece un plazo de permanencia. Si se rescinde el contrato antes del plazo indicado en el seguro de vida el asegurado deberá de pagar un penal o perderá el dinero que había cotizado.

Riesgo de inversión: a la hora de firmar un contrato de seguro de vida se debe de realizar en un compañía sólida para que el riesgo de la recuperación de los beneficios sea menor.

Capital completo: una de las desventajas del contrato de seguros de vida es que al recibir el capital de forma completa los impuestos a pagar son elevados, siendo la mejor opción mediante cuotas de renta en el caso de que sea posible.

para mas información visitar esta pagina:

http://www.ventajasdesventajas.com/seguro-vida/

observaremos un pequeño vídeo sobre la ventajas de un seguro de vida.-

conclusiones del grupo:

después de informarnos sobre las ventajas y desventajas de los seguros de

vida, nuestra conclusión es que es mas favorable adquirir este seguro, sobre

todo para las personas que tienen una economía baja, ya que, al tener una

enfermedad pueden estar en confianza al ser atendido,de modo que los gastos

por la atension que resiviras serán cubridas por todas las personas que

aportan al mismo seguro.

jueves, 16 de julio de 2015

Rímac es una

compañía que aprovecha la estructura abierta del mercado asegurador peruano, la

cual favorece el desarrollo de nuevos productos y permite lograr mayor

cobertura y eficaz atención al usuario. Destaca el plan estratégico de la

compañía. Por esta razón, mediante el cual viene buscando mantener su

posicionamiento en la industria, así como convertirse en una aseguradora con

altos estándares de eficiencia y rápida respuesta ante los cambios en el

mercado.

http://www.equilibrium.com.pe/Rimac.pdf

Bien mi equipo y yo hemos llegado a la conclusión que Rímac

seguro y resguardo es una entidad que está enfocado en la modernización de

las plataformas tecnológicas de información en un enfoque centrado en el

cliente. Por ello, su objetivo es garantizar la sostenibilidad de la empresa y

construir una excelente relación a largo plazo. Por eso, Rímac coloca sus

productos en tres canales de distribución. Primer lugar, agentes aseguradores

directos, estos se encargan brindar información aseverativa a sus clientes para

que ellos tengan un enfoque centrado de sus seguros y resguardos. En segundo

lugar, tenemos los agentes independientes, ellos se enfocan a evaluarlos

sobre diferentes temas relacionados con el seguro. Finalmente, tenemos la banca

de aseguramiento, ellos están afilados con otras compañías.

Comprenden todos los riesgos que puedan

afectar a la existencia, integridad física o salud del asegurado. Los

principales serán:

ØSeguro de vida: es aquel que cubre el riesgo de la muerte

.el asegurador, a cambio de la prima, pagara a los beneficiados la suma

asegurada ala muerte del asegurado. Esta suma asegurada podrá cobrarse en forma

de renta de capital. el asegurado de un riesgo no podrá ser menor de 14 años.

ØSeguro de accidente : vienes a cubrir las lesiones debidas a

un incidente que se produce de forma repentina y violenta , que supongan

invalidez temporal , permanente o muerte

ØSeguro de enfermedad: el riesgo asegurado es la enfermedad, por

lo que se garantiza el pago de ciertas sumas y gastos médico y farmacéutico en

el caso de que el asegurado enferme.

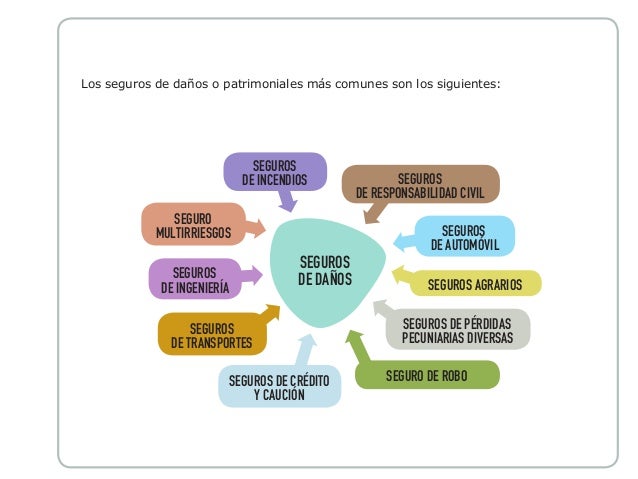

2.Seguros contra daños

:

Cubren los efectos que, a raíz del siniestro,

hayan afectado económicamente tanto a los bienes muebles (electrodomésticos, muebles,

etc. ) como a los inmuebles (una casa , una fina ,etc. ). Categoría de los

seguros de vehículos a motor, es una de las más importantes .dentro de la misma

distinguir los siguientes seguros:

ØSeguro obligatorio: cubre exclusivamente los daños

materiales y personales que el conductor cause con su vehículo a un tercero (responsabilidad

civil). con este seguro, la compañía no se hace cargo de los daños producidos

en su propio vehículo. lo debe contratar obligatoria mente todo propietario de

un vehículo a motor.

ØSeguro voluntario : añade otras garantías al seguro obligatorio

para cubrir los daños que se pueden causar en el propio coche ( rotura de lunas

, robos , incendio , etc. ) y las lesiones producidas a los ocupantes

ØSeguro a todo riesgo: es el que da mayor cobertura, ya que

abarca casi todos los daños propios y ajenos tanto de los vehículos como de las

personas , con independencia de quien ha provocado el accidente . para calcular

la prima , la compañía tiene en cuenta , entre otras cosas , la edad del conductor

y la antigüedad del carne

ØSeguro a todo riesgo con franquicia : en este tipo de seguro

el asegurado y la asegurada comparten riesgos , de forma que el asegurado se

compromete a pagar una parte de los daños ocasionados a su vehículo (normalmente

se establece de un mínimo de cantidad que siempre paga el asegurado al reparar

el automóvil que es lo que se llama franquicia), y el resto lo paga la compañía .

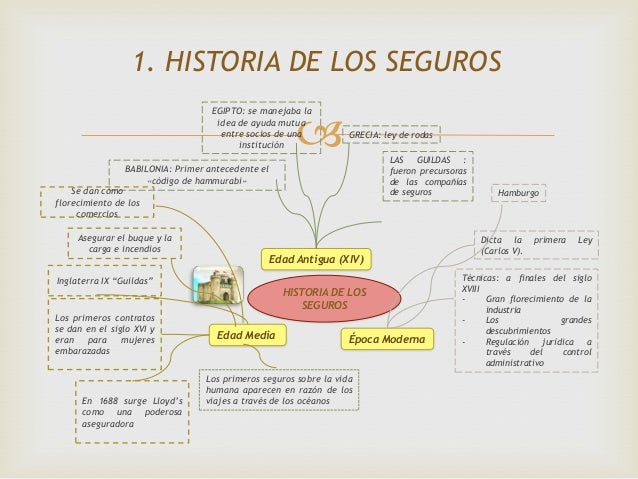

PODEMOS VER LA HISTORIA DE LOS SEGUROS DE ESTA DINÁMICA MANERA:

1.-

Como se puede apreciar en la imagen los seguros se remontan desde la edad antigua, donde el hombre tuvo necesidad de protección y buscó un método para satisfacer esta inseguridad. por si se deseará una imagen más explicativa dejaremos la siguiente:

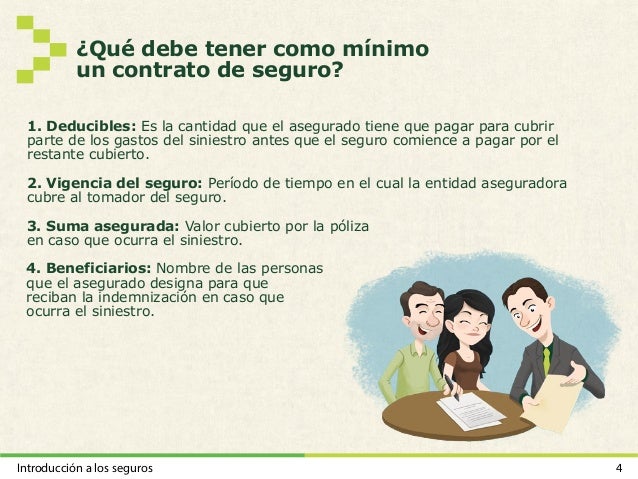

La vida implica riesgos. Podría tener un accidente de automóvil o su casa podría sufrir daños en una tormenta. Controle estos riesgos adquiriendo un seguro. Para asegurarse de tener la cobertura conveniente para usted y de estar pagando un precio justo por la cobertura que tiene es importante familiarizarse con diferentes pólizas y los factores que afectan su precio.

Entre los diversos seguros que tenemos en el Perú tienen sus diferentes funciones de

cada uno y eso depende a que tipo de seguro te vas afiliar siempre en cuando cumplas con los requisitos y a la situación económica a la que te encuentres y la cantidad de